はい!お疲れ様です!

実は資産運用の方がメインの妖精くぅじーです!

今回は高校卒業して18歳から入隊した場合の資産運用の記事にしました。

とは言っても18歳からジュニアNISAが開設できますが、未成年なので証券会社を開くのにご両親の許可が必要になります。

ご両親にお金の知識がなかった場合、いきなり子供が株をしたいと言っても中々許可が下りないと思います。

なので20歳になるまでどういうことをすればいいかという基本的なお話をここではしています。

ではどうぞ!

目次

〜結論〜

先に結論を書きます!

18歳からは

1、まず防衛共済の定期積み立て貯金を活用して天引きをしておく!

2、20歳までに安定した貯金をできる体制を整える。(ここで保険や携帯代などの固定費や節約できる部分を見直す)

3、18歳からの2年間はお金の勉強をする。

4、20歳になったら積立NISAやiDeCoを開設して月掛けする。(成人しているので親の許可は必要なし)

5、余ったお金は貯金や防衛共済に回す。

6、あとはほったらかしにする。

以上です!

まずは貯金ができる体制を整えるのが大切です!

特に入隊してすぐは慣れるまで不安定な状態なので何でお金が掛かるか分からないと思います。

そこでお金の勉強をしながらお金を貯める習慣をつけてください。

それも後述しますので、では次は基本的な事からどうぞ!

〜資産運用の基本〜

資産運用は貯金ができるかどうかである!

資産運用の基本はまず、運用するためのお金を貯めることです。

元手がなければ何も出来ませんからね。

そのためにはお給料を毎月いくらを安定して貯めることが出来るかということに掛かっています。

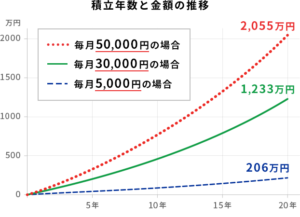

月5000円、3万円、5万円を運用するのでは将来、何千万の差が出てきます!

これは積み立てNISAで年率5%に設定した例です!

(図1)

投資額が違うとかなりの差が開いていますね。

では限られたお給料の中でどのように貯金をすればいいのでしょうか?

まずは防衛共済を活用することから始めましょう!

〜防衛共済を活用しよう!〜

〜防衛共済組合とは?〜

防衛共済は防衛省に所属している人やその家族の生活の安定と福祉の向上のために、医療費や年金の給付、その他の福祉事業を行っている組合です。

ここは貯金業務も行っていて、民間の銀行よりはるかに高い金利で運用することができます。

それぞれの金利は

定期貯金は1.23%

定期積立貯金は0.99%

普通貯金は0.49%

(民間のメガバンクは0.001%です)

になっており、

その中でも定期積立貯金は、給料からあらかじめ天引きしてくれるタイプの貯金です。

そこから余ったお金で生活するため、すでに貯金が出来ている体制になっています。

なのでこれを使わない手はありません。

大半の人は給料をもらってから貯金より初めから引かれた給料でやり繰りする方が成功しやすいとデータで実証されています。

衣食住が無料の自衛隊では毎月5万円を貯金することは充分に可能です。

目標は2年で100万円を貯金できるように目指しましょう!(月5万円+ボーナスが15万ずつ)

初めの教育期間ではこの定期積立貯金をすることはできませんが、部隊に配属されたらすぐに申請しましょう!

〜固定費の見直し〜

5万円を積立てるのが難しい!

という方は1度固定費を見直してみるといいですね。

保険を無駄に満額入っていないか?

とか

携帯代が毎月何万もする!

など毎月の固定された出費を考えてみるといいと思います。

〜浪費をなくそう!〜

自衛官の醍醐味ですね!笑

酒!タバコ!風俗!ギャンブル!(最近はスマホゲーの課金も)

これを嗜む程度ならいいですがのめり込む人が一定数います。

これをしてしまうと貯金もなし崩しになってしまい貯金ができなくなります。

ストレスをまた別の趣味で解消しましょう。

それらを意識して生活すると普通にお金は貯まると思います。

では次はお金の勉強をしていきましょう。

〜お金の勉強をしよう!〜

貯金ができる体制を整えたら次はお金の勉強をしましょう!

えっ?昇任試験が忙しい?

そこまでガッツリ勉強しなくていいですよ!

本当はガチガチにして欲しいですけどね笑

触りだけでもしてもらうと将来何千万もの差が出てきますよ!

じゃあ何を勉強すればいいのか?

ということですが、

まずは

初歩的に証券会社の口座の開き方、

入金の仕方から株を買うまでの流れ、

積立NISAの役割についてなどです。

いざ開けるとなるとやり方が分からず、中々手間取って途中で辞めてしまう人が大多数いますので、ここが最初の難関だと思ってください!

それが出来ればあとは勝手に買ってくれるようになりますので、最初の1歩がとても大事になってきます。

〜積立NISAで余ったお金は貯金へ回そう!〜

さて積立NISAは年間で40万円が投資額の上限となっています。

毎月分割にして積み立てると月3万3333円ですね。(3万3333円×12ヶ月=39万9996円になるため)

毎月5万円を貯金できるような体制が整っていればその内の3万3333円を引いた約1万6000円を貯金に回すことができます。

あとは好きに使っていただいても構いません。

自衛隊は定期昇給が必ずありますし、特別賞与(年2回のボーナス)もあります。

そのため年数が経てば経つほど、この貯金は楽になってくるでしょう。

そこでさらに貯金するもよし、iDeCo(個人型確定拠出年金)をするもよし、自分で個別に株を買うのもよし、何でもできます。

ぜひ無理のないようなライフプランを立ててください。

この貯金の習慣ができれば資産の運用ができ、最後には何千万もの差が出てきますのでお金の勉強は社会人こそ続けて欲しいですね。

〜あとはほったらかし!〜

積立NISAは20年という超長期的な運用を目的とした投資です。

毎月毎月淡々と積み立てていく様は見ていて少しつまらないかもしれません。

しかしここでデイトレードやFXに手を出してしまうと待っているのは0円になった通帳残高です。

投資は毎月掛けているのを忘れるぐらいが丁度いいのです。

コツコツ貯めてちょっとずつ大きくしていくことが現在では最適解と言われています。

ぜひほったらかしにして昇任試験や資格の勉強をしてさらにキャリアアップを目指しましょう!

それでは今日はここまで!

っけーー!!

別れっ!!